Aviso: Este artículo es de carácter informativo y no constituye asesoría fiscal. Para deducciones específicas según tu situación, consulta a un Contador Público Certificado inscrito en el IMCP. Los artículos del LISR citados corresponden al texto vigente a marzo de 2026. Datos y marco normativo revisados a marzo de 2026. Las leyes y tarifas cambian; verifica siempre en fuentes oficiales antes de tomar decisiones.

Evaluamos la información de forma independiente. Si accedes a través de nuestros enlaces, podrían aplicarse relaciones comerciales según nuestra política de divulgación.

Asistencia de IA: Este artículo fue redactado con asistencia de herramientas de IA y editado para precisión editorial; las fuentes citadas son el criterio de verificación.

Revisión editorial: Iovanny Olguín Ávila — Ing. en Sistemas Computacionales con Maestría en Ciencias de la Computación; 10 años trabajando en E-Commerce y administración de Servidores. Bio del autor →

Deducir correctamente tus gastos puede representar un ahorro fiscal de decenas o incluso cientos de miles de pesos al año. Sin embargo, el SAT rechaza una parte significativa de las deducciones por errores formales evitables: CFDI mal llenado, pago en efectivo cuando la ley exige método electrónico, o gastos que no pueden probarse como estrictamente indispensables para la actividad. Esta guía desglosa, categoría por categoría, qué puedes deducir en 2026, bajo qué condiciones y qué documentación debes conservar. Aplica para personas morales (empresas) y personas físicas con actividad empresarial o profesional inscritas bajo régimen general, régimen simplificado de confianza (RESICO) o actividad empresarial con ingresos por honorarios.

Esta guía es el núcleo fiscal del blog: los análisis de almacenes industriales para nearshoring, paneles solares con excedentes y seguros de flotillas comerciales generan gastos que pueden deducirse; entender el marco aquí es el primer paso. Además, comprender qué deducciones aplican a tu actividad es clave para interpretar correctamente tu saldo a favor en el simulador SAT.

Fuentes de autoridad consultadas

La investigación documental de esta guía priorizó instituciones regulatorias y dependencias oficiales del gobierno mexicano. La siguiente tabla concentra los dominios de referencia. Consulta siempre la fuente primaria para datos actualizados.

| Institución | Sitio oficial |

|---|---|

| Servicio de Administración Tributaria (SAT) | https://www.gob.mx/sat |

| Diario Oficial de la Federación (DOF) | https://www.dof.gob.mx |

| Secretaría de Hacienda y Crédito Público (SHCP) | https://www.gob.mx/shcp |

| Comisión Nacional Bancaria y de Valores (CNBV) | https://www.cnbv.gob.mx |

| Banco de México (Banxico) | https://www.banxico.org.mx |

| CONDUSEF | https://www.gob.mx/condusef |

| Instituto para la Protección del Ahorro Bancario (IPAB) | https://www.gob.mx/ipab |

| PROFECO | https://www.gob.mx/profeco |

| Secretaría de Economía | https://www.economia.gob.mx |

| Secretaría de Comunicaciones y Transportes (SCT) | https://www.gob.mx/sct |

| INEGI | https://www.inegi.org.mx |

| COFECE | https://www.cofece.mx |

| PRODECON | https://www.prodecon.gob.mx |

| IMSS | https://www.imss.gob.mx |

| INFONAVIT | https://www.infonavit.org.mx |

Contenido

- Base legal: Art. 25, 27 y 151 de la LISR

- Requisitos generales para que un gasto sea deducible

- Categorías de gastos deducibles para empresas y actividad empresarial

- Deducciones personales para personas físicas (Art. 151 LISR)

- El método de pago: por qué el efectivo invalida la deducción

- CFDI y requisitos formales del comprobante

- Errores más comunes y cómo evitarlos

- Cómo organizar tu archivo fiscal

- Deducciones bajo RESICO en 2026

- Preguntas frecuentes

Base legal: Art. 25, 27 y 151 de la LISR

La Ley del Impuesto Sobre la Renta (LISR) establece dos grandes regímenes de deducción. Para personas morales (sociedades anónimas, SRL, asociaciones civiles con actividad lucrativa), el artículo 25 lista las deducciones autorizadas: devoluciones, descuentos, costo de ventas, gastos, inversiones, créditos incobrables, cuotas al IMSS, intereses, anticipos a socios, entre otros. El artículo 27 impone los requisitos que deben cumplir todas las deducciones, sin excepción. Para personas físicas con actividad empresarial y profesional, el artículo 103 establece las deducciones equivalentes a las de las personas morales (con algunas variantes), y el artículo 151 define las deducciones personales que se restan directamente de la base del ISR anual en la declaración.

El Código Fiscal de la Federación (CFF) complementa la LISR: el artículo 29 establece la obligación de emitir CFDI por actos o actividades gravadas; el artículo 29-A detalla los requisitos mínimos del comprobante. El artículo 69-B CFF regula las operaciones inexistentes (EFOs — Empresas que Facturan Operaciones Simuladas): si tu proveedor aparece en la lista negra del SAT, la deducción que le corresponde a ese CFDI queda invalidada automáticamente, aunque el comprobante sea formalmente correcto. Antes de pagar cualquier proveedor nuevo, verifica su estatus en el portal del SAT (consulta ‘Listado 69-B’ en sat.gob.mx).

| Artículo | Aplica a | Contenido clave |

|---|---|---|

| Art. 25 LISR | Personas morales | Lista taxativa de deducciones autorizadas |

| Art. 27 LISR | Personas morales y físicas | Requisitos que deben cumplir todas las deducciones |

| Art. 103 LISR | Personas físicas c/actividad empresarial | Deducciones equivalentes a las de personas morales |

| Art. 151 LISR | Personas físicas (deducciones personales) | Gastos médicos, hipotecarios, educativos, donativos |

| Art. 36 LISR | Personas morales y físicas | Límites de deducción para automóviles |

| Art. 29 y 29-A CFF | Todos los contribuyentes | Requisitos del CFDI como comprobante fiscal |

| Art. 69-B CFF | Todos los contribuyentes | Operaciones con EFOs: deducción invalidada |

Requisitos generales para que un gasto sea deducible

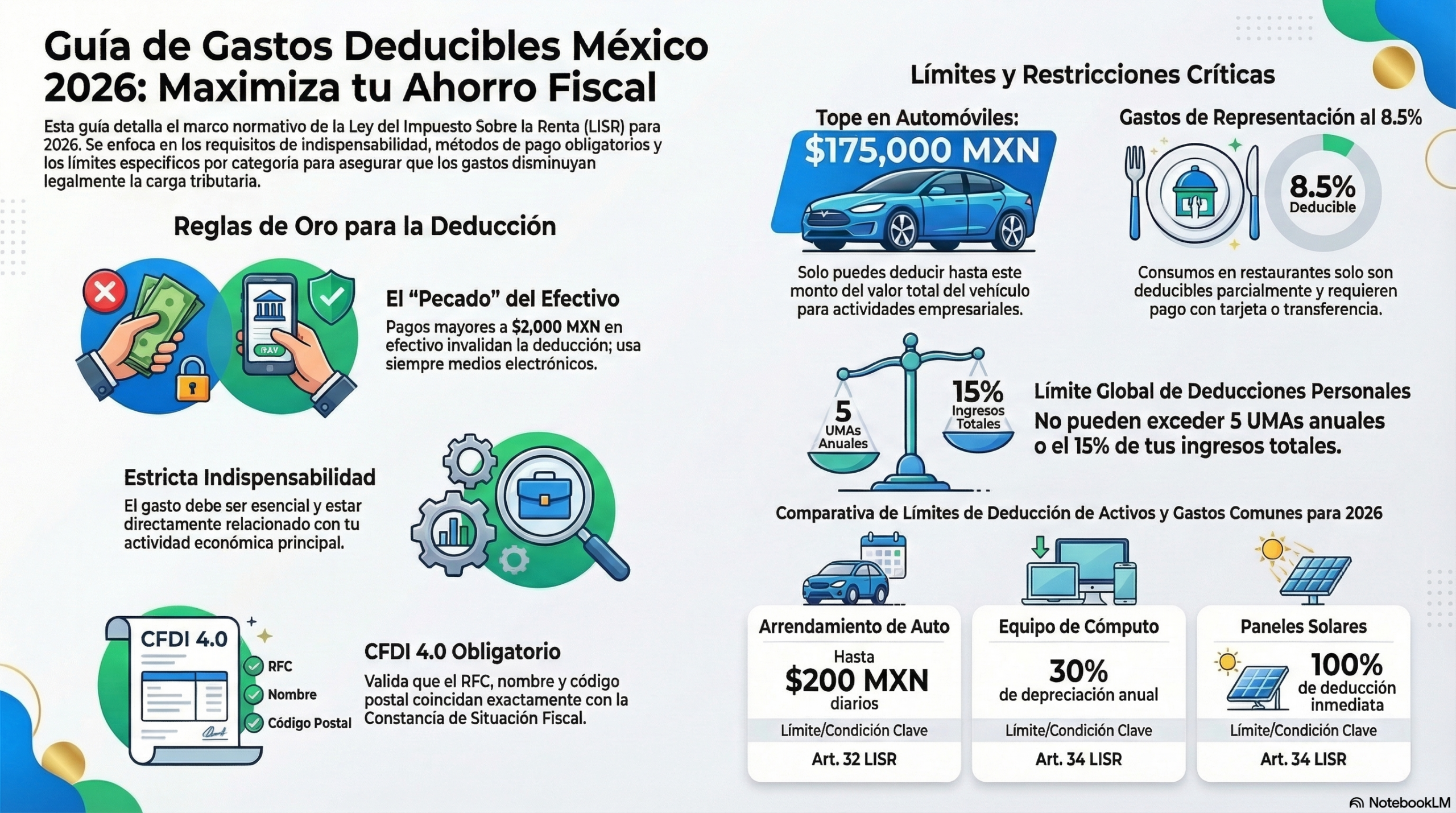

El artículo 27 de la LISR impone requisitos acumulativos: el gasto debe cumplir todos al mismo tiempo. Si falla uno, la deducción es improcedente, aunque los demás estén en orden. Los principales requisitos son:

- Indispensabilidad: El gasto debe ser estrictamente necesario para la actividad generadora de ingresos. El SAT puede rechazar gastos suntuarios o que no tengan relación directa con el objeto social de la empresa.

- CFDI válido: Debe existir un comprobante fiscal digital por internet (CFDI 4.0 desde 2022) emitido por el proveedor, con todos los requisitos del artículo 29-A del CFF.

- Método de pago electrónico para montos >$2,000 MXN: El artículo 27, fracción III establece que los pagos que excedan $2,000 pesos deben realizarse mediante transferencia electrónica, cheque nominativo, tarjeta de débito/crédito o monedero electrónico autorizado. El pago en efectivo por encima de ese umbral invalida la deducción, incluso si tienes el CFDI.

- Registro contable en el ejercicio: La deducción corresponde al ejercicio fiscal en que se realizó el gasto (principio de devengado para personas morales; de flujo de efectivo para personas físicas en algunos regímenes).

- Proveedor con RFC vigente y no en lista 69-B: Si el SAT declara que el proveedor emitió CFDIs por operaciones inexistentes, las deducciones respaldadas en sus comprobantes quedan sin efecto, y puedes recibir un crédito fiscal.

- Retención de impuestos cuando aplica: Si pagas honorarios a personas físicas que no emiten CFDI directamente, debes retener ISR e IVA; sin la retención correcta, la deducción puede impugnarse.

- No doble deducción: Un gasto no puede restarse dos veces ni deducirse si ya fue deducido en un ejercicio anterior.

Un punto crítico que muchos contribuyentes olvidan: la indispensabilidad se evalúa caso por caso. Los gastos de representación (comidas de negocios) no son totalmente deducibles en México: el SAT solo permite deducir el 8.5% del monto, siempre que estén relacionados con la actividad, se cuente con el CFDI y el pago sea con método electrónico. Las erogaciones en restaurantes tienen además un límite absoluto. Asimismo, los gastos en el extranjero exigen cumplir requisitos adicionales de documentación y tipo de cambio según el artículo 28, fracción I de la LISR.

Categorías de gastos deducibles para empresas y actividad empresarial

A continuación, las principales categorías con sus condiciones, límites y advertencias específicas para 2026. Esta tabla condensa los criterios para orientarte; la verificación con tu contador es indispensable antes de aplicar cualquier deducción en tu declaración.

| Categoría de gasto | Deducible | Límite o condición clave | Base legal |

|---|---|---|---|

| Salarios y prestaciones al personal | 100% | Con recibo de nómina CFDI, IMSS e INFONAVIT al corriente | Art. 25 fracc. I LISR |

| Cuotas patronales IMSS/INFONAVIT | 100% | Pagadas dentro del ejercicio fiscal | Art. 25 fracc. IX LISR |

| Arrendamiento de local comercial | 100% | CFDI del propietario, pago electrónico si >$2,000 | Art. 25 fracc. III LISR |

| Arrendamiento de automóvil | Hasta $200/día por auto | El propietario debe emitir CFDI; aplica tope diario | Art. 32 fracc. XIII LISR |

| Adquisición de automóvil (MOI) | Hasta $175,000 MXN por unidad | Solo para autos nuevos afectos a la actividad | Art. 36 fracc. II LISR |

| Combustible y lubricantes | 100% si hay CFDI | Pago con método electrónico obligatorio; sin efectivo | Art. 27 fracc. III LISR |

| Seguros y fianzas | 100% | CFDI de la aseguradora; relación con la actividad | Art. 25 fracc. III LISR |

| Publicidad y mercadotecnia | 100% | CFDI de agencia o medio; relación con actividad | Art. 25 fracc. III LISR |

| Honorarios profesionales | 100% | CFDI del prestador; retención ISR 10% si PF sin establecimiento | Art. 25 fracc. III LISR |

| Capacitación y desarrollo | 100% | CFDI del proveedor; programa formal de capacitación | Art. 25 fracc. III LISR |

| Tecnología y software (suscripciones) | 100% | CFDI válido; uso empresarial documentado | Art. 25 fracc. III LISR |

| Intereses sobre créditos empresariales | 100% (reglas thin cap) | Acreditar destino del crédito; Art. 28 fracc. XXVI para partes relacionadas | Art. 25 fracc. VII LISR |

| Gastos de representación (restaurantes) | 8.5% del total, máximo 12.5 UMA/día por persona | CFDI del establecimiento; pago con tarjeta o transferencia | Art. 28 fracc. XX LISR |

| Mantenimiento y reparaciones | 100% | No deben incrementar el valor del activo más de 10% | Art. 25 fracc. III LISR |

| Inventario (costo de ventas) | 100% | Sistema de costeo definido en políticas contables | Art. 25 fracc. II LISR |

| Pérdidas fiscales | 100% en los 10 ejercicios siguientes | Amortización limitada por el factor de actualización INPC | Art. 57 LISR |

Inversiones y deducción de activos fijos

Las inversiones en activos fijos (maquinaria, equipo, construcciones, automóviles) no se deducen en un solo ejercicio en el régimen general; se deprecian a lo largo de su vida útil. El artículo 34 de la LISR establece las tasas de depreciación anuales por tipo de bien: computadoras y equipo de cómputo: 30% anual; automóviles y camiones: 25% anual; maquinaria en general: 10% anual; edificios: 5% anual. Existe la opción de deducción inmediata del 100% de la inversión en el año de adquisición, pero solo aplica para ciertas zonas geográficas (zonas de libre comercio, zonas indígenas) o tipos de activo, según los estímulos fiscales vigentes publicados en el DOF.

En el caso de inversiones en energías renovables —como los paneles solares que analizamos en nuestra guía de paneles solares con excedentes— existe una tasa de depreciación acelerada del 100% en el primer año para equipos de generación eléctrica de fuente renovable, conforme al artículo 34, fracción XIII de la LISR. Este beneficio ha incentivado la inversión en energía solar entre PyMEs mexicanas. Verifica con tu contador que el equipo esté correctamente clasificado como activo fijo afecto a la generación de energía para actividades empresariales.

Deducciones personales para personas físicas (Art. 151 LISR)

Las personas físicas que presentan declaración anual —asalariados con ingresos >$400,000, arrendadores, empresarios, profesionistas— pueden aplicar adicionalmente las deducciones personales del artículo 151 LISR. Estas se restan directamente de los ingresos totales antes de calcular el ISR anual, lo que reduce la base gravable y puede generar un saldo a favor. Recuerda que puedes recuperar ese saldo según explicamos en nuestra guía sobre el simulador SAT 2026.

| Deducción personal | Límite 2026 | Requisito clave |

|---|---|---|

| Gastos médicos, dentales, hospitalarios, óptica | Sin tope individual; límite global ver abajo | CFDI del prestador; pago electrónico |

| Primas de seguro de gastos médicos mayores | Sin tope individual; límite global | CFDI de la aseguradora; pago electrónico |

| Intereses hipotecarios (crédito para vivienda) | Hasta 750,000 UDIs de saldo de crédito | Institución bancaria o INFONAVIT; constancia anual |

| Donativos a instituciones autorizadas | Hasta 7% del ingreso acumulable del ejercicio previo | CFDI de la donataria; RFC de institución autorizada SAT |

| Colegiaturas (preescolar a bachillerato) | De $14,200 a $24,500 MXN anuales según nivel | CFDI del plantel; alumno dependiente económico |

| Aportaciones voluntarias al SAR/AFORE | Hasta 10% del ingreso acumulable; máx. 5 SMGA anuales | Comprobante de la AFORE o plan de pensiones |

| Gastos funerales | Hasta el equivalente a 1 UMA anual (~$39,000 MXN aprox.) | CFDI de la empresa funeraria |

| Transporte escolar (si es obligatorio) | Incluido en el monto de colegiatura | Escuela debe declararlo obligatorio; CFDI |

Límite global de deducciones personales: El artículo 151 LISR establece que la suma de todas las deducciones personales no puede exceder el equivalente a 5 UMAs anuales (aproximadamente $195,000 MXN en 2026) o el 15% del total de ingresos del contribuyente, lo que resulte menor. Quedan fuera de este límite los donativos y las aportaciones al SAR (tienen sus propios topes). Esto significa que si tienes gastos médicos muy elevados, solo podrás deducir hasta ese tope; el excedente no genera beneficio fiscal adicional.

El método de pago: por qué el efectivo invalida la deducción

La restricción al efectivo en materia fiscal es uno de los errores más costosos y frecuentes en México. El artículo 27, fracción III de la LISR establece que las deducciones cuya contraprestación sea superior a $2,000 MXN deben realizarse mediante cheque nominativo, transferencia bancaria, tarjeta de crédito/débito, tarjeta de servicio o monedero electrónico autorizado por el SAT. Si pagas en efectivo una factura de $3,000 pesos, esa erogación no es deducible aunque tengas el CFDI perfectamente emitido.

Los monederos electrónicos para combustible son un instrumento específico autorizado por el SAT para que las empresas paguen gasolina con método electrónico y mantengan el control fiscal. Empresas como Edenred, Ticket Car y similares ofrecen este servicio, y el SAT publica la lista de monederos autorizados en su portal. Si tu empresa tiene flotilla vehicular y los conductores pagan combustible con efectivo, estás perdiendo la deducción. Revisa nuestra guía de seguros para flotillas donde también abordamos el control de gastos de operación vehicular.

Para los gastos menores de $2,000 MXN, el pago en efectivo sí es admisible siempre que cuentes con el CFDI correspondiente. Sin embargo, la práctica recomendada es usar siempre métodos electrónicos, ya que simplifican la conciliación contable y eliminan cualquier riesgo de impugnación por parte del SAT en una revisión.

CFDI y requisitos formales del comprobante

Desde enero de 2022, el CFDI versión 4.0 es el único comprobante fiscal válido para amparar deducciones. A diferencia de la versión 3.3, el CFDI 4.0 exige que el comprobante incluya el nombre completo, RFC, domicilio fiscal y régimen fiscal del receptor. Si el proveedor emite tu factura con datos incorrectos —un código postal diferente, un régimen fiscal equivocado— el SAT puede rechazar la deducción en una auditoría. Verifica siempre que los datos con los que solicitas la factura coincidan exactamente con los que tienes registrados ante el SAT. En nuestra guía sobre CFDI 4.0: cómo emitir, complementar y cancelar detallamos el proceso completo.

Además del receptor correcto, revisa: (1) que el concepto sea específico y describa la operación real (no ‘servicios generales’ ni ‘varios’); (2) que el uso del CFDI esté declarado correctamente (G01 para adquisición de mercancias, G03 para gastos en general, etc.); (3) que el método de pago declarado en el CFDI coincida con el que usaste (PUE —pago en una sola exhibición— o PPD —pago en parcialidades o diferido); (4) que la fecha de emisión no exceda los límites reglamentarios; y (5) que el sello digital del SAT sea válido (verifica en el portal de verificación de CFDIs de sat.gob.mx).

Errores más comunes que invalidan una deducción

Estos son los errores que con mayor frecuencia detectan los auditores del SAT en revisiones electrónicas (cartas invitación y auditorías DIOT/IVA):

- Pago en efectivo por más de $2,000 MXN: Invalida la deducción aunque el CFDI esté perfecto. El SAT cruza el CFDI con las declaraciones del proveedor y con los registros bancarios del contribuyente.

- CFDI con datos del receptor incorrectos: Un RFC mal escrito, un régimen fiscal equivocado o un domicilio que no corresponde al del SAT hacen inválido el comprobante.

- Proveedor en lista 69-B: Si el SAT determina que el proveedor emitió facturas por operaciones inexistentes y no lo impugnas dentro del plazo de 30 días, debes autoliquidar el ISR e IVA correspondiente a esas deducciones.

- No retener ISR a honorarios de personas físicas: Cuando contratas a un profesionista persona física que presta sus servicios en tu establecimiento, debes retener el 10% de ISR y el 10.67% de IVA. Sin la retención, la deducción es cuestionable.

- Gastos no relacionados con la actividad: Facturas de restaurantes familiares, viajes vacacionales o bienes de uso personal cargados a la empresa son los primeros que detecta el SAT en auditoría.

- Activos fijos deducidos como gasto de operación: Un equipo de $50,000 no puede deducirse íntegramente en el año de compra (salvo deducción inmediata). Debe depreciarse a la tasa anual que establece el Art. 34 LISR.

- No emitir CFDI de nómina: Los salarios solo son deducibles si están soportados por recibos de nómina CFDI emitidos a cada trabajador, con timbrado del PAC. La nómina en efectivo sin timbrar no es deducible desde 2017.

- Cancelar un CFDI de ingreso sin justificación: Si cancelas CFDIs de ingresos que ya reportaste y el receptor los usó para deducir, puedes generar una discrepancia que detona una revisión cruzada.

Cómo organizar tu archivo fiscal para sobrevivir una auditoría

El SAT tiene la facultad de revisar los últimos 5 años fiscales. Organizar tu documentación desde el primer día no es burocracia, es protección patrimonial. Recomendamos la siguiente estructura de archivo digital:

- Carpeta anual por ejercicio fiscal: Una por año, desde 2020 en adelante.

- Subcarpetas por categoría de deducción: Nómina CFDI, Arrendamiento, Proveedores de servicios, Combustible, Inversiones, etc.

- CFDI descargados del SAT: Descarga mensualmente todos tus CFDIs recibidos desde el portal del SAT (sección ‘Factura electrónica > Consulta de CFDIs’). El XML es el original; el PDF es solo representación impresa.

- Comprobantes de pago: Capturas o estados de cuenta que evidencien el método electrónico: transferencias SPEI, vouchers de terminal punto de venta, estados de tarjeta de crédito/débito.

- Contratos y acuerdos: Los contratos de arrendamiento, prestación de servicios o compraventa soportan la indispensabilidad de la erogación.

- Bitácora de verificación 69-B: Deja evidencia de que verificaste a cada proveedor nuevo en el listado del SAT antes de la primera operación.

Las soluciones de gestión documental digital como Google Drive, OneDrive Business o plataformas contables especializadas (CONTPAQi Nube, Alegra) permiten clasificar, buscar y compartir documentos con tu contador sin desplazamientos físicos. Si buscas digitalizar tu despacho contable por completo, revisa nuestro análisis de despacho contable con IA en México.

Deducciones bajo RESICO en 2026

El Régimen Simplificado de Confianza (RESICO) para personas físicas, vigente desde 2022, simplifica el cálculo del ISR aplicando tasas progresivas del 1% al 2.5% sobre los ingresos cobrados, sin deducir gastos individualmente. Esto significa que en RESICO no aplicas las deducciones del artículo 103 de forma directa; pagas sobre el ingreso bruto a tasa reducida. Sin embargo, las deducciones personales del artículo 151 sí pueden aplicarse en la declaración anual de RESICO persona física, lo que puede generar un saldo a favor del ISR anual.

La disyuntiva entre RESICO y Régimen General depende del margen de utilidad de tu actividad: si tus gastos representan más del 50% de tus ingresos (margen de utilidad menor al 50%), el régimen general con deducciones suele resultar en menos ISR que RESICO. Si tus gastos son bajos (asesor independiente, consultor con pocos insumos), RESICO puede ser más ventajoso por la simplicidad y las tasas bajas. Simula ambos escenarios con tu contador usando el calculador de comparación del portal del SAT antes de optar por uno u otro.

Preguntas frecuentes

¿Qué pasa si tengo una factura en efectivo por más de $2,000?

Esa erogación no es deducible para efectos del ISR, aunque tengas el CFDI. Si es recurrente con ese proveedor, solicita que en lo futuro uses transferencia o tarjeta. El límite de $2,000 MXN aplica por operación individual, no por proveedor.

¿Puedo deducir el 100% del costo de mi automóvil si lo uso en la empresa?

No directamente. El artículo 36, fracción II del LISR limita el monto original de la inversión (MOI) deducible a $175,000 MXN por automóvil. El excedente no se puede depreciar. Si el auto vale $300,000 MXN, solo deprecias sobre $175,000. El arrendamiento financiero tiene un tope de $200 por día de deducción.

¿Puedo deducir gastos de home office si trabajo desde casa?

Para personas físicas con actividad empresarial o profesional, sí es posible deducir una proporción de renta, servicios de internet, electricidad y teléfono proporcional al espacio usado para la actividad, siempre que cuentes con el CFDI y puedas demostrar el uso empresarial. La proporción debe ser razonable y documentada.

¿Qué es la DIOT y cómo se relaciona con mis deducciones?

La Declaración Informativa de Operaciones con Terceros (DIOT) reporta mensualmente al SAT los montos de IVA pagados a cada proveedor. Si en tu DIOT declaras IVA acreditado de un proveedor pero no hay CFDI que lo soporte, el SAT puede rechazar el acreditamiento y generar un adeudo de IVA e ISR.

¿Las pérdidas fiscales se pueden deducir indefinidamente?

No. Las pérdidas fiscales se pueden amortizar contra utilidades de los 10 ejercicios fiscales inmediatos siguientes. Si no generas utilidades en ese período, la pérdida se pierde. Además, se actualiza con el factor del INPC (índice de inflación), lo que incrementa su valor nominal a lo largo del tiempo.

¿Los donativos a instituciones religiosas son deducibles?

Solo si la institución está inscrita en el Registro de Donatarias Autorizadas del SAT (sat.gob.mx/donatarias). No todas las iglesias o congregaciones religiosas están autorizadas. Verifica antes de donar. El límite es el 7% del ingreso acumulable del ejercicio previo.

¿Puedo deducir los intereses de un crédito hipotecario de una propiedad que uso como oficina?

Si la propiedad es parte del activo fijo de la empresa y está afecta a la actividad, los intereses sobre el crédito correspondiente son deducibles. Si es una propiedad mixta (parte vivienda, parte oficina), solo la proporción empresarial es deducible.

¿Qué pasa si el SAT me rechaza una deducción en una auditoría?

Tienes derecho a impugnar la resolución mediante el recurso de revocación ante el SAT (plazo: 30 días hábiles) o juicio de nulidad ante el TFJA (Tribunal Federal de Justicia Administrativa). La PRODECON ofrece orientación y representación gratuita al contribuyente. Actúa dentro de los plazos: expirados, el crédito fiscal queda firme.

¿Cuánto tiempo debe conservar mi documentación fiscal?

El artículo 30 del CFF establece que la documentación contable y fiscal debe conservarse durante 5 años contados a partir de la fecha en que se presentó o debió presentarse la declaración correspondiente. Si hay pérdidas fiscales, la documentación del año en que se generaron debe conservarse todo el tiempo que se lleven esas pérdidas más 5 años adicionales.

¿Las aportaciones a mi AFORE voluntaria son deducibles?

Sí, las aportaciones voluntarias al SAR (Sistema de Ahorro para el Retiro) son deducibles hasta el 10% de tu ingreso acumulable del ejercicio, con un límite máximo de 5 Salarios Mínimos Generales Anuales (SMGA). Pide a tu AFORE la constancia anual de aportaciones para anexarla a tu declaración.

¿Qué diferencia hay entre gasto deducible y acreditable para IVA?

Un gasto es deducible cuando reduce la base del ISR (impuesto a las ganancias). El IVA es acreditable cuando puedes restarlo del IVA que cobras a tus clientes. Son conceptos distintos de dos impuestos diferentes. Puedes tener un gasto deducible de ISR pero con IVA no acreditable (por ejemplo, si el proveedor no está al corriente con el SAT).

¿Los viáticos son deducibles?

Sí, con condiciones: deben ser erogaciones fuera del lugar de residencia del trabajador, relacionadas con la actividad, con CFDI del prestador del servicio (hotel, restaurante, transporte). Para personas físicas con actividad empresarial, los viáticos propios también son deducibles. Los viáticos pagados en efectivo por encima del umbral de $2,000 no son deducibles.

Siguiente paso: Una vez que identificas qué puedes deducir, el paso lógico es asegurarte de que todos tus CFDIs estén correctamente emitidos. Visita nuestra guía completa sobre CFDI 4.0: cómo emitir, complementar y cancelar para dominar el proceso de facturación electrónica y evitar que un error formal te cueste una deducción válida. Si gestionas una flotilla, también consulta cómo las primas de seguro y el combustible son deducibles en nuestra guía de seguros para flotillas comerciales.